※執筆時点(2025/6/28)の情報を基に作成しています。

【9039】株式会社サカイ引越センターってどんな会社?(三行解説)

株式会社サカイ引越センター(9039)は、国内引越業界最大手であり、景気変動の影響を受けにくい安定した収益基盤を持つ企業です。人手不足やコスト上昇などの課題はあるものの、業務効率化と法人需要の取り込みで収益改善に取り組んでいます。配当実績や自己資本比率も堅調で、中長期的に安定志向の投資先として注目されます。

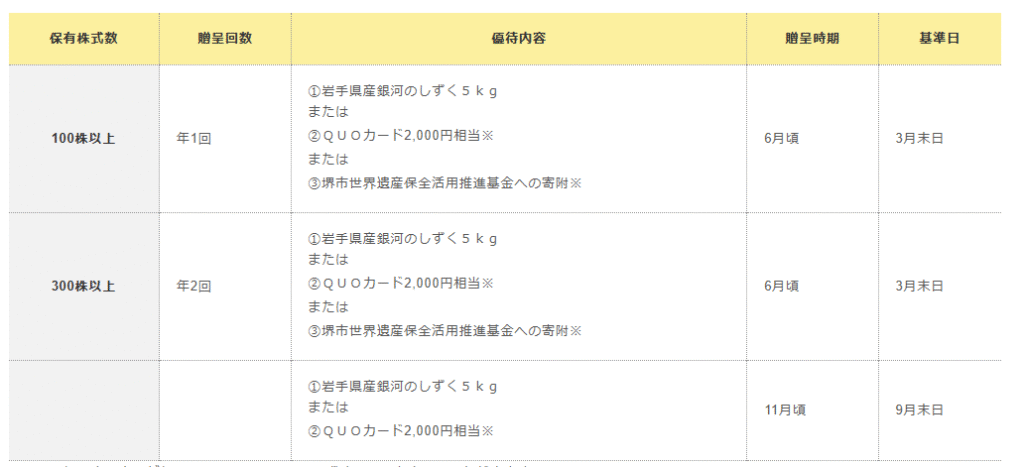

株主優待の条件と内容は?

【条件】

3月末/9月末時点で100株以上を保有(年2回)

【内容】お米5kgまたはQUOカード2,000円相当

※公式HPより引用。詳細は以下公式HPを参照下さい。

株主優待情報 – 株主・投資家の皆様へ|【公式】サカイ引越センター 引越しの料金・費用の見積もりは引越しのサカイへ

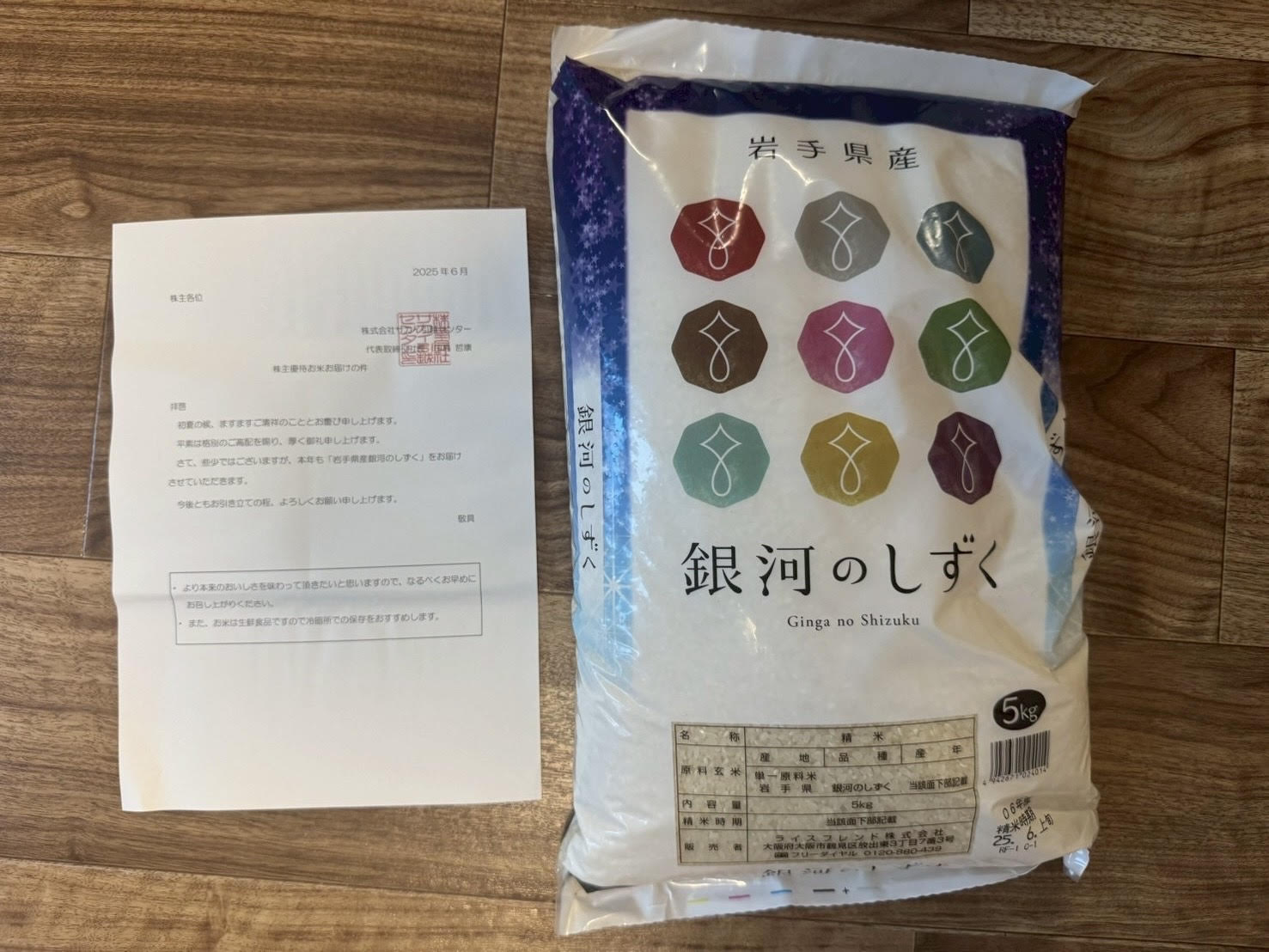

株主優待が到着!写真付でレビュー!

2025年の株主優待は2025年6月中旬に到着しました。お米の値段が上がっている中で5kgのお米は非常にありがたいですね。

総合利回り・コスト・将来性を独自評価!

| 項目 | スコア | コメント |

| 現在の総合利回り | ★★★★★ | 優待:6,000円相当(2.2%) 配当:9,800円(3.6%) 総合利回り約5.8% ※優待はお米5kgを3,000円X年2回で試算。 |

| 優待取得コストの低さ | ★★★☆☆ | 200株26万程度。 |

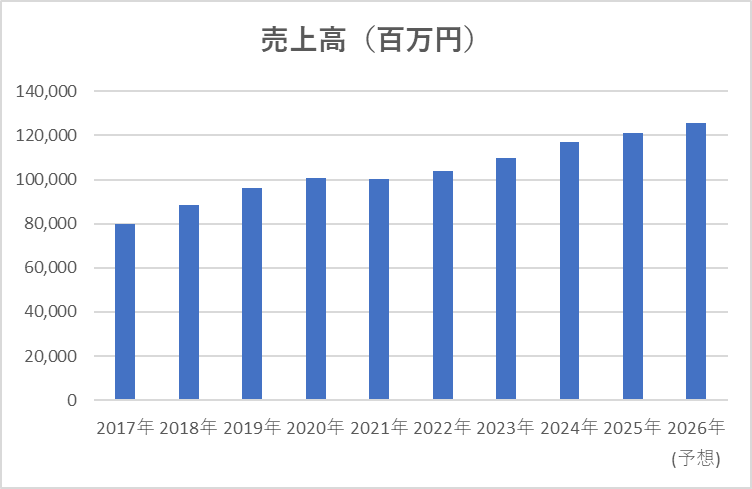

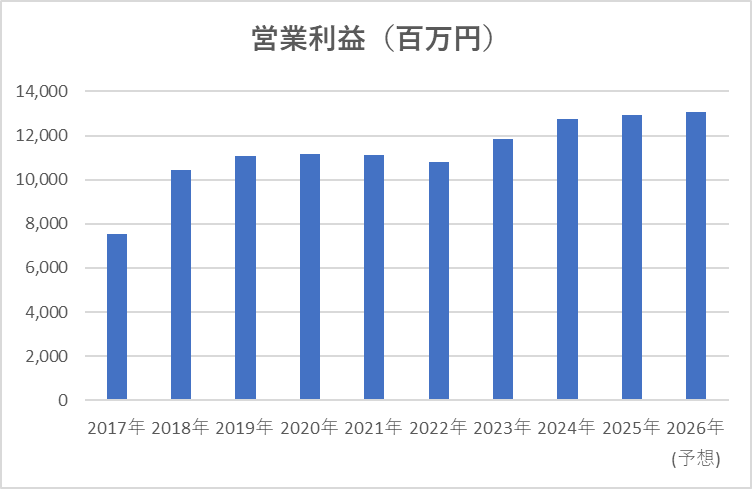

| 売上・営業利益の安定度 | ★★★★☆ | 売上:長期的に緩やかな右肩上がり。 営業利益:長期的に緩やかな右肩上がり。 ※以下表参照 |

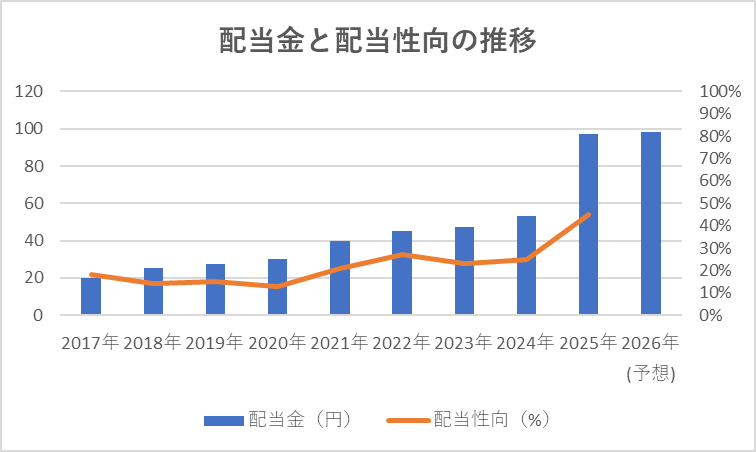

| 将来の総合利回り増加期待度 | ★★★★☆ | 配当推移:過去10年間非減配。過去10年で4倍以上に増加。 配当性向:20-50%と許容範囲の水準。 |

※IR BANKより引用

※配当金は株式分割が行われた場合、分割調整後の金額を記載

※★の基準に関しては以下参照ください。

長期投資をする上での期待と懸念

【期待】

安定した増収増益の継続

2025年3月期は売上高が前年比+3.6%、営業利益+1.4%、純利益+4.9%と堅調な増収増益を維持

配当利回り約3.7%&財務基盤の安定

配当利回りは約3.7%、自己資本比率75%以上と高水準で、株主還元と財務健全性のバランスが魅力的

M&Aなどで将来成長を志向

子会社の吸収やM&A戦略により、2027年3月期に売上1,400億円を目標としており、グループ全体での成長機会を狙っている

【懸念】

人件費・外注費などコスト増が重荷

ドライバー時間外規制や物流人件費の高騰、外注費負担などにより、作業件数減少とコスト増が利益圧迫の要因

バリュエーションの見方に注意

PERは約12倍、PBRは1.1~1.2倍と割安感は薄く、資本効率(ROE約9%)も極めて高いとは言えず、割高感や伸び悩みリスクがある

まとめ

サカイ引越センターは年2回5kg(計10kg)のお米を頂ける非常にありがたい銘柄です。業績も安定しており、配当も3%以上あり、個人的にはかなり良い銘柄と思っています。個人的におすすめの一番の理由は引越業界ということで爆発的な需要は望めないものの安定的な需要が期待でき、他業種との株価の動きが異なる傾向にあることです。2024年の植田ショックや2025年の関税ショックでも他銘柄と比べて下落幅がマイルドでした。なので分散の1つとしての効果もあるのかと個人的には考えています。

皆さんのご参考になれば幸いです!

このブログでは約90銘柄の株主優待を保有する柴ノ助が株主優待を中心に紹介していますので、もしよければ他の記事もご覧になってください☺

※この記事に記載の株価は執筆時点のものです。株価は日々変わるので、最新情報はご自身でチェックしてくださいね!また投資を行う際は、十分にリスクを理解し、余裕資金の中での購入をご検討下さい!

コメント