※執筆時点(2025/6/27)の情報を基に作成しています。

【3435】サンコーテクノ株式会社ってどんな会社?(三行解説)

サンコーテクノ株式会社は、建設・土木業界向けのあと施工アンカーや各種ファスナー製品を製造・販売する日本の企業です。高品質な施工技術と製品開発力を強みとし、耐震補強やインフラ整備などの分野で多く採用されています。また、技術講習や製品検査体制にも力を入れ、安心・安全な施工支援を提供しています。

株主優待の条件と内容は?

【条件】

3月末時点で100株以上を保有。

【内容】QUOカード500円分

※公式HPより引用。詳細は以下公式HPを参照下さい。

株主優待が到着!写真付でレビュー!

2025年の株主優待は2025年6月下旬に到着しました。500円分のQUOカードです。マツキヨでありがたく使わせていただきたいと思います。

総合利回り・コスト・将来性を独自評価!

| 項目 | スコア | コメント |

| 現在の総合利回り | ★★★☆☆ | 優待:500円相当(0.4%) 配当:4,200円(3.3%) 総合利回り約3.7% |

| 優待取得コストの低さ | ★★★★☆ | 100株17万程度。 |

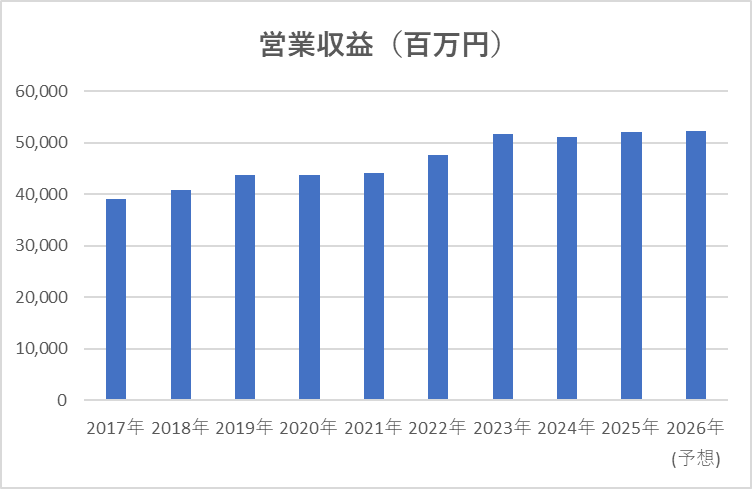

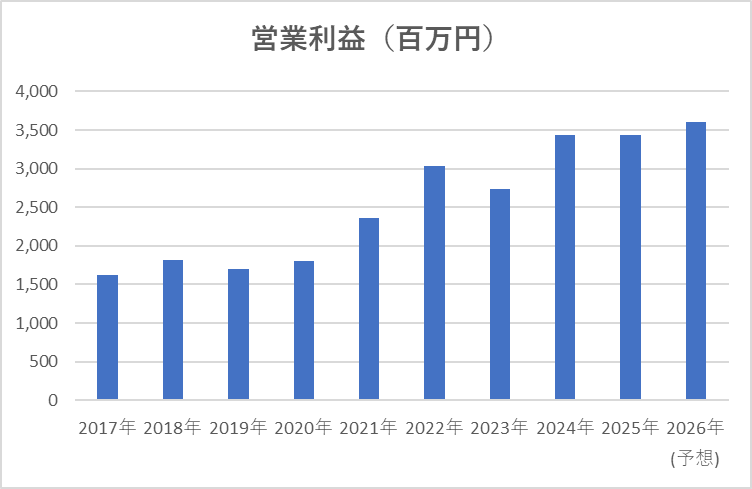

| 売上・営業利益の安定度 | ★★★★☆ | 売上:長期的には緩やかに右肩上がり。 営業利益:長期的には順調に右肩上がり。 ※以下表参照 |

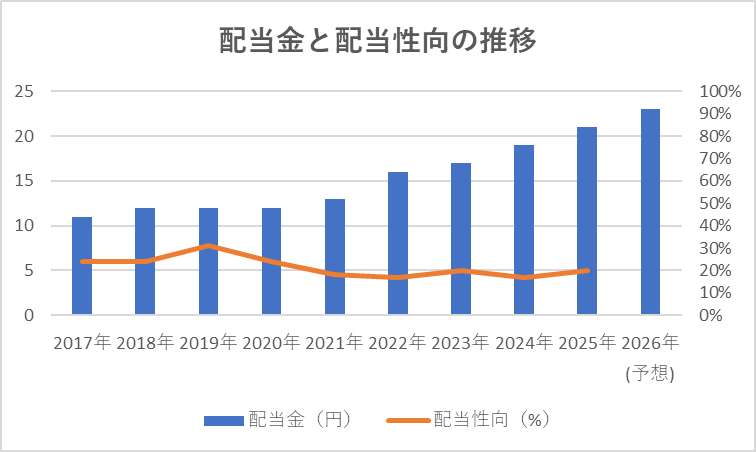

| 将来の総合利回り増加期待度 | ★★★★☆ | 配当推移:過去10年非減配。増配傾向。 配当性向:20-30%と非常に低水準。まだまだ増配の余地有。 ※以下表参照 |

※IR BANKより引用

※配当金は株式分割が行われた場合、分割調整後の金額を記載

※★の基準に関しては以下参照ください。

長期投資をする上での期待と懸念

【期待】

割安なバリュエーション

予想PERは約8倍、PBRは0.5倍前後と業界内でも割安水準。理論株価でも上限1,220円程度と評価されており、今の株価は買い場とも言える水準です

高めの配当利回り+増配傾向

予想利回りは約3.4%。連続増配(過去4期)で今期も1株当たり配当42円へ増額予定。総合リターンを重視する投資家にとって魅力的です

業績回復の余地あり

2025年3月期は営業利益が前年比約30%減だったものの、2026年3月期は27%の増益予想。景気回復やインフラ投資の拡大による需要回復期待があります。

【懸念】

直近業績の大幅減益

2025年3月期の営業利益は約38%・経常利益約36%減少と大幅に落ち込み、依然回復途上にあります。

建設・インフラ市場の景気依存性

主力製品はあと施工アンカー等で、土木・建設需要に左右されやすい。公共投資減少やコスト増が長引くと足元業績にも影響が出る可能性があります

テクニカル面のやや慎重なシグナル

移動平均線やMACDでは「強買い~中立」の評価。RSIも中立圏にあり、短期では明確な上昇トレンドの裏付けが弱く、反発が鈍い可能性があります

まとめ

サンコーテクノ株式会社は現時点で総合利回りが高い訳ではありませんが、売上・営業利益も高水準な訳ではありませんが、増配傾向でまだまだ増配の余力があるので、長期で持てば持つほど恩恵を受けることができる銘柄だと考えています。なので柴ノ助はひたすらホールドし続けたいと思います!

皆さんのご参考になれば幸いです!

このブログでは約90銘柄の株主優待を保有する柴ノ助が株主優待を中心に紹介していますので、もしよければ他の記事もご覧になってください☺

※この記事に記載の株価は執筆時点のものです。株価は日々変わるので、最新情報はご自身でチェックしてくださいね!また投資を行う際は、十分にリスクを理解し、余裕資金の中での購入をご検討下さい!

コメント