※執筆時点(2025/6/25)の情報を基に作成しています。

【7130】ヤマエグループってどんな会社?(三行解説)

ヤマエグループホールディングスは、食品や建材などの卸売を手がける九州地盤の総合商社。

全国展開を進めながらM&Aで事業領域を拡大中。

安定した収益基盤と地方密着型の経営が強み。

株主優待の条件と内容は?

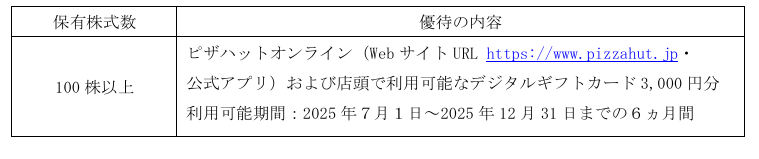

【条件】

3月末時点で100株以上を1年以上保有。

【内容】ピザハットで利用可能なデジタルギフトカード3,000円分

※公式HPより引用。詳細は以下公式HPを参照下さい。

株主優待が到着!写真付でレビュー!

2025年の株主優待は2025年6月下旬に到着しました。2025年から新設された株主優待で、2025年は1年以上保有の条件なく、優待を頂けるとのことで購入してみました。

こちらのギフトカードのお得な使い方を考えていたところピザハットには毎月8/9/10日はハットにちなんでMサイズピザをなんと810円からで購入できるという太っ腹なサービスがあるようです。ということはハットの日を活用すればこのギフトカードだけで3回もピザが頂けそうです!また実践してみたときにはblogに書きます!

【2025年8月追記】実際にギフトカードを使用しました。(↑でハットの日を紹介しましたが、ふと衝動に駆られて普段の日に頼んでしまいました)↓のピザ2枚をギフトカード+200円で購入することができました!(フライドポテトは新規会員特典のクーポン使用)

我が家ではデリバリーピザを頼んだことがなかったのですが、やっぱり美味しいですね。用途が限定される優待だからこそ美味しいピザを食べて幸せな時間を過ごすことができました。

総合利回り・コスト・将来性を独自評価!

| 項目 | スコア | コメント |

| 現在の総合利回り | ★★★★☆ | 優待:3,000円相当(1.3%) 配当:7,000円(3.0%) 総合利回り約4.3% |

| 優待取得コストの低さ | ★★★☆☆ | 100株23万程度。 |

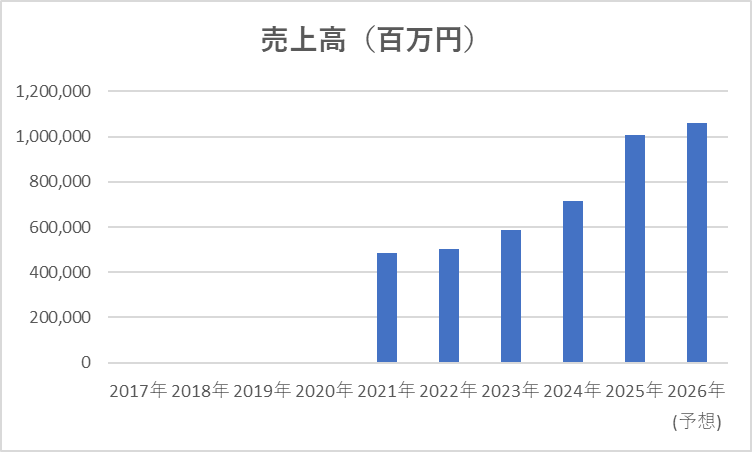

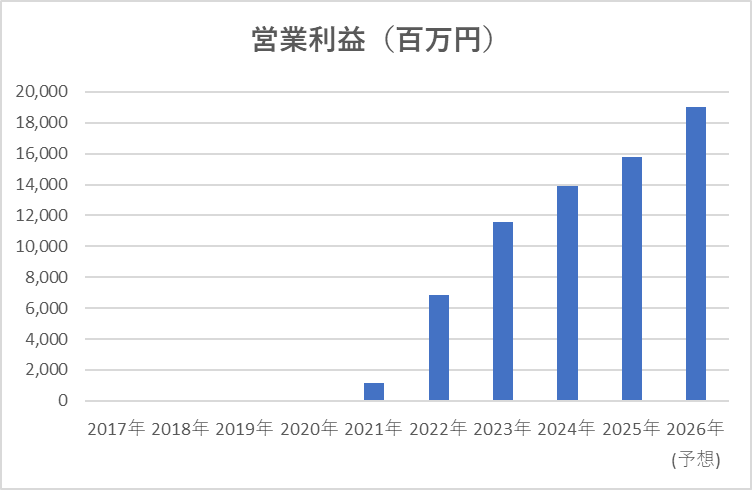

| 売上・営業利益の安定度 | ★★★★★ | 売上:美しい右肩上がり。 営業利益:美しい右肩上がり。 ※上場して10年未満なので、今後の動向は要チェック ※以下表参照 |

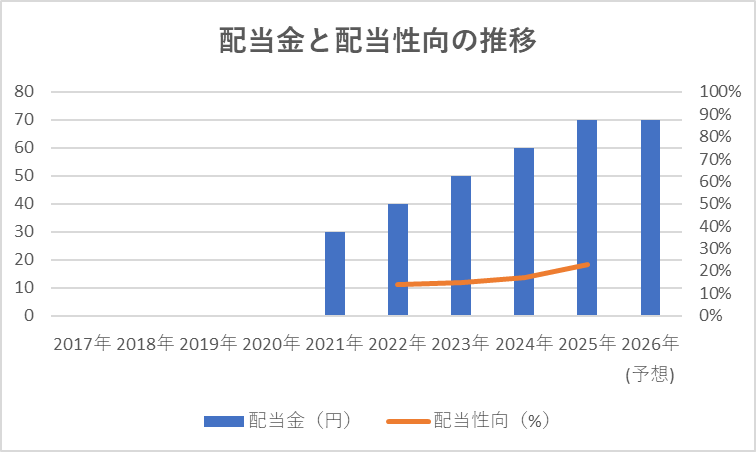

| 将来の総合利回り増加期待度 | ★★★★☆ | 配当推移:美しい右肩上がり。 配当性向:10-30%前後と極めて健全な水準。 ※上場して10年未満なので、今後の動向は要チェック ※以下表参照 |

※IR BANKより引用

※配当金は株式分割が行われた場合、分割調整後の金額を記載

※★の基準に関しては以下参照ください。

長期投資をする上での期待と懸念

【期待】

売上・利益の力強い成長

2025年3月期の連結売上高は1兆69億円で前年比41%増、経常利益も19%増と過去最高を更新

割安評価+高利回り

PER6.6倍、PBR0.74倍と割安水準にあり、配当利回りは約2.9%。ROE予測も11.2%と効率的な資本運用が期待されます

M&A主導の拡大戦略

「Progress Go’25」中期計画の下、大型M&Aで食品・住宅・物流など多方面に事業基盤を強化しており、成長の裾野拡大が見込まれます

【懸念】

財務レバレッジの増加リスク

有利子負債は約1,140億円で自己資本比率は22%台。有利子負債比率は127%に達しており、金利上昇など外部環境変化に弱い懸念があります 。

利益率の伸びしろが限定的

売上高は急成長しますが、営業利益率は約1.9%と低く、利益成長は売上頼みとなっている点には注意が必要です 。

EPS(1株利益)の一時的な下落

2025年3月期予想EPSは前期から324.6円へ減少し、増資による潜在的な株式希薄化リスクもあり、株主還元(EPS成長)にやや影響があります 。

まとめ

ヤマエグループは、成長志向&高配当&割安評価と魅力的な一面がある一方で、レバレッジや株式増発、利益質の不透明性といったリスクも抱えています。そのため、「成長と収益性のバランス重視派」には面白い選択肢ですが、「安定性重視」なら懸念が気になる銘柄といえそうです。柴ノ助は貴重な(唯一の?)ピザ優待として保有し続けたいと思います。

皆さんのご参考になれば幸いです!

このブログでは約90銘柄の株主優待を保有する柴ノ助が株主優待を中心に紹介していますので、もしよければ他の記事もご覧になってください☺

※この記事に記載の株価は執筆時点のものです。株価は日々変わるので、最新情報はご自身でチェックしてくださいね!また投資を行う際は、十分にリスクを理解し、余裕資金の中での購入をご検討下さい!

コメント